Cambios y nuevas regulaciones en los Seguros Médicos de EEUU para 2026

10 minutos

Existe mucha preocupación con las nuevas regulaciones de los seguros médicos. En los últimos meses, ha habido mucha incertidumbre y preguntas sobre los recientes cambios en las normativas de seguros medicos en los Estados Unidos para el año 2026.

- ¿A quiénes afectan estos nuevos cambios?

- ¿Solo califican residentes permanentes y ciudadanos americanos?

- ¿Cómo se calcula la cantidad de subsidio o beneficio?

- Tabla de Ingresos para Obamacare 2026.

- ¿Aumentarán los costos de los Seguros Médicos?

- ¿Se mantendrán los beneficios de la LEY ACA como hasta ahora?

- ¿Qué cambios hay en el periodo de inscripción y renovación de los Seguros Medicos?

- ¿Necesito un estatus legal para calificar para un plan con subsidio de la ley ACA?

- ¿Qué pasa si una compañía como Aetna-CVS sale del mercado ACA?

- ¿Puedo pagar la prima del seguro médico con los planes de recompensas?

- ¿Qué pasa si no califico a los beneficios y no puedo pagar la prima de un seguro medico porque es muy alta?

- Recomendaciones sobre los cambios en los Seguros Médicos para el 2026.

He preparado este blog para aclarar algunas de las dudas más comunes y ofrecerles la información que les permita mantener sus coberturas sin riesgos y cumpliendo con los requisitos de ley.

Quiero empezar con un mensaje muy importante: la razón principal de la mayoría de los casos es evitar y luchar contra el uso abusivo de los beneficios. Si recibes un beneficio para el que ya no calificas, podrías estar incurriendo en el uso abusivo de beneficios y en ocasiones hasta fraude que te puede traer consecuencias legales y migratorias en este país.

La principal razón de estos cambios es la detección de miles de millones de dólares en fraudes, que al final del día pagamos todos los contribuyentes. Se estima que alrededor de 5 millones de personas de los 20 millones que son beneficiarios de la LEY ACA podrían haberse inscrito incorrectamente.

Si crees que actualmente recibes un beneficio al que no calificas y el mercado aun no te ha cancelado tu cobertura pudieras perderla en cualquier momento, estás a tiempo de actualizar tu información. Te recuerdo que el único responsable de hacerlo eres tú.

¿A quiénes afectan estos nuevos cambios?

En el tema económico, definitivamente nos afectará a todos. Sin embargo, impactarán más directamente a aquellos que no tienen sus impuestos al día, ya que será un requisito indispensable para calificar a los subsidios. El mercado se seguros de salud será más riguroso y pedirá pruebas como W2 o 1099 para su verificación.

Las personas que declararon con W2 y que en este momento se encuentren desempleadas podrán aplicar presentando su ultima declaración y al momento de emplearse hacer el ajuste a los nuevos ingresos si es necesario o evaluar si califican a MEDICAID.

Las personas que no declararon sus impuestos del año 2024 o anteriores y recibieron subsidios el mercado de seguros de salud les esta cancelando sus coberturas y no serán elegibles para el próximo año, hasta que regularicen el pago de los impuestos.

También afecta a quienes no calificaban legalmente pero estaban inscritos. Es importante tener un estatus legal, un número de seguro social y un permiso de trabajo vigente.

A diferencia de años anteriores aún cuando su cobertura se renueve automáticamente será necesario hacer el proceso de elegibilidad cada año. Por lo que es recomendable contactar con un asesor de seguros o comunicarse directamente con el mercado de seguros de salud.

¿Solo califican residentes permanentes y ciudadanos americanos?

Esto es Falso, cualquier persona con un estatus legal SSN y permiso de trabajo vigente puede aplicar a un seguro medico a través del mercado de seguros de salud.

Para recibir el beneficio de MEDICAID si es necesario ser ciudadano o residente permanente por mas de 5 años y además estar en una situación económica o social vulnerable que lo califique. Para estos caso es necesario evaluarlo, porque cada uno es diferente. Las personas que están inscritas MEDICAID y ya no califican recibieron o estarán recibiendo notificaciones con las cancelaciones de sus coberturas.

Es importante que contacten con un asesor o con el mercado de seguros de salud.

OBTÉN ASESORÍA COMPLETAMENTE GRATIS

¿Cómo se calcula la cantidad de subsidio o beneficio?

Se calcula en base a la composición del grupo familiar, número de miembros y los ingresos, basado en la tabla del indice de pobreza. Se espera que para agosto se publique la tabla con los índices de pobreza de Obamacare 2026. Las personas o familias que están dentro del 100% y 400% de ingresos calificarán a subsidios.

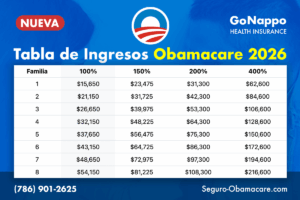

Tabla de Ingresos para Obamacare 2026.

La tabla de ingresos para Obamacare 2026 nos permite establecer la elegibilidad para los subsidios que se ofrecen a través del Mercado de Seguros de Salud.

Por debajo del 100% podrían calificar a otros planes como por ejemplo MEDICAID siempre que sean elegibles.

Entre el 100% y el 400% podrían calificar a crédito fiscal que le permitan pagar parte de la prima de su seguro médico.

Por encima del 400% podrán contratar una cobertura de seguro médico pero sin subsidios.

Es importante tener al día la los impuestos porque es la base que permite determinar la cantidad de beneficio o crédito fiscal que ayudara al pago de la prima mensual del seguro medico.

Te puede interesar también: Tabla de ingresos para Obamacare 2026

¿Aumentarán los costos de los Seguros Médicos?

Sí, se prevé un aumento de hasta un 15% en las primas y de hasta un 75% en los copagos.

También se espera que los gastos máximos de bolsillo aumenten. Estos ajustes se justifican por la inflación y el aumento de los costos de atención médica.

Los precios exactos se conocerán con mayor certeza a mediados de octubre, cuando se publiquen los nuevos planes para el año 2026. Además, se cobrará una tarifa mínima de $5 para las renovaciones automáticas con subsidio completo o que anteriormente tenían pago de $0. El chequeo medico anual se mantendrá sin costo al igual que las Tele Consultas.

Aun cuando los costos aumenten siempre será posible ajustar el presupuesto según las necesidades con algunos de los planes así sea un plan básico o bronce y no quedar sin una cobertura de seguro medico.

Te puede interesar también: Aumento del costo de Obamacare y Seguros Médicos para el 2026

¿Se mantendrán los beneficios de la LEY ACA como hasta ahora?

Si se mantendrán. Esto no ha cambiado. Algunos beneficios como:

- La atención preventiva incluida en el plan, donde es posible realizar un chequeo medico anual sin costo se mantiene.

- Las Tele consultas o TELEDOC se seguirán ofreciendo sin costo en la mayoría de los planes.

- La cobertura de enfermedades preexistentes también se mantiene.

- Los subsidios seguirán como hasta el momento siempre y cuando las personas que califiquen.

- Los hijos menores de 26 años podrán estar dentro de las coberturas de sus padres.

La LEY ACA permite el acceso a una cobertura no solo a un bajo costo sino que mantiene sus beneficios.

¿Qué cambios hay en el periodo de inscripción y renovación de los Seguros Medicos?

El periodo de inscripción abierta sigue siendo del 1 de noviembre al 15 de diciembre. Ya no se extenderá hasta el 15 de enero como en los últimos años a raíz de la pandemia.

Sin embargo, el periodo de inscripción especial seguirá estando disponible, pero ahora se restringirá a quienes tengan ingresos iguales o inferiores al 150% del índice de pobreza, para evitar inscripciones tardías y fraudulentas.

OBTÉN ASESORÍA COMPLETAMENTE GRATIS

¿Necesito un estatus legal para calificar para un plan con subsidio de la ley ACA?

Definitivamente Sí, siempre fue necesario tener un status legal. Esto no ha cambiado. A partir de ahora el mercado será aún más estricto, será necesario e indispensable contar con un permiso de trabajo vigente y un número de seguro social (SSN) para poder calificar a los subsidios.

El mercado ya no permitirá inscripciones provisionales con ventanas de tiempo para presentar las pruebas de estatus legal como se venia haciendo hasta ahora.

Las personas con visas de no residente como la de turista por ejemplo no califican para estos beneficios pero si pudieran obtener una cobertura de seguro medico a través del mercado privado.

¿Qué pasa si una compañía como Aetna-CVS sale del mercado ACA?

Podrán mantener su cobertura con AETNA-CVS si así lo desean pero sin recibir el beneficio del subsidio. También podrán buscar alternativas con otras compañías para mantener la cobertura con subsidios. Ya que el mercado de seguros de salud ofrece múltiples opciones y es fundamental evaluarlas todas.

CONOCE LAS OPCIONES DEL MERCADO DE SEGUROS MÉDICOS

¿Puedo pagar la prima del seguro médico con los planes de recompensas?

Si, puedes pagar tus primas con los puntos o premios acumulados. Algunas compañías como Florida Blue por ejemplo ofrecen hasta 500$ en recompensas. Se activa fácilmente desde el portal, creando una cuenta de miembro una vez recibida la tarjeta y numero de miembro.

Una vez activados se comienza a ganar premios por realizar encuentras, chequeos médicos, entre otros… Es importante no cambiar de compañía porque se perderían los puntos ganados en el plan de recompensa. Definitivamente los planes de recompensa pueden ayudar a contrarrestar los aumentos que estar por venir.

¿Qué pasa si no califico a los beneficios y no puedo pagar la prima de un seguro medico porque es muy alta?

Existen en el mercado opciones de seguros y planes entre ellas los seguros complementarios que pueden ayudar a cubrir o recuperar parte de los gastos asociados a un servicio medico recibido.

Solo es necesario tener un estatus legal, un numero de seguro social y a diferencia de los seguros ACA no esta limitado por los ingresos o por un permiso de trabajo vigente. Solo con un numero de seguro social se puede aplicar.

Estos planes pagan un monto por cada evento ya sea un diagnóstico, un servicio o tratamiento médico. Que aunque no cubra completamente los gastos pueden ayudar a aliviar la deuda o compromiso económico.

Recomendaciones sobre los cambios en los Seguros Médicos para el 2026.

En conclusión, no tener un seguro médico no es una opción. Incluso un plan con un deducible alto es mucho mejor que no tener nada. Imagina tener que asumir un costo de $100,000 por una emergencia médica sin seguro, cuando un plan básico en este caso los bronce te puede limitar el gasto máximo a $10,000 al año aproximadamente y te permite recibir atención medica primaria, especialista, medicamentos a un bajo costo.

Por favor, utilicemos la lógica. Mi recomendación principal es la siguiente:

- Si tienes dudas o recibes una ayuda a la que crees que ya no calificas, contacta con tu asesor de seguros para revisar tu caso y actualizar tu información de inmediato antes de que pierdas tu cobertura.

- Elige un plan al que sí califiques. Siempre hay opciones. Un plan “bronze”, por ejemplo, puede ofrecerte una cobertura básica a un costo accesible.

- Aprovecha para hacerte tus chequeos médicos anuales antes del 31 de diciembre, si necesitas por ejemplo un tratamiento, o una cirugía programala de inmediato ya que los costos pueden subir significativamente el próximo año.

- Ten en cuenta que a partir de ahora, las deudas médicas serán nuevamente reportadas y podrían afectar tu puntaje de crédito. También si en el pasado perdiste una cobertura con una empresa de seguro por no pagar la prima deberas pagar esa deuda antes de contratar un nuevo plan.

- Cada caso es único. Si tienes dudas, por favor contáctame. Revisaremos tu situación juntos, evaluaremos a qué calificas y cómo podemos cubrir tus necesidades de la mejor forma posible. No esperes a que sea demasiado tarde.

7 Consejos para Elegir un Buen Asesor de Seguros en Florida